신용카드 대출 상품이 신규 차용인에게 일반적으로 높은 위험도를 갖는 이유

빠르게 변화하는 금융 세계에서 플라스틱 카드는 편리함뿐 아니라 빠른 자금 접근을 제공합니다. 하지만 특히 처음 대출을 받는 사람들이 무책임하게 사용하면 심각한 재정 문제를 야기할 수 있습니다. 신용카드 금융 상품은 단기적인 재정적 필요를 해결하는 효과적인 수단처럼 보일 수 있지만, 이러한 혁신적인 대출자들은 흔히 간과하는 숨겨진 함정을 안고 있습니다.

높은 이자율

신용카드 금융 상품과 관련된 가장 큰 위험은 하늘 높은 이자율입니다. 일반 대출이나 주택 담보 대출과 달리 신용카드 연이율(APR)은 18%에서 30%를 초과할 수 있습니다. 부분 이자가 어떻게 작동하는지 이해하지 못하는 신규 대출자의 경우, 매달 원금을 전액 상환하지 못할 경우 부채가 급격히 증가할 수 있습니다.

예:

최소한의 의무를 충족하기 위해 1,000달러를 빌린 경우 상환하는 데 몇 년이 걸릴 수 있으며 원래 주택 담보 대출 금액보다 더 많은 이자를 지불하게 될 수 있습니다.

쉬운 접근성은 과소비로 이어질 수 있습니다

카드는 사용하기 매우 쉬운 편인데, 바로 그것이 문제의 원인입니다. 신용 평가에 익숙하지 않은 사람들에게는 지금 당장 카드를 긁고 나중에 걱정하고 싶은 유혹이 들 수 있습니다. "지금 투자하고 나중에 지불하자"라는 사고방식은 대출자가 감당할 수 없는 지출을 초래하고, 결국 빚의 악순환에 빠지게 합니다.

최소 지불액은 함정이다

신용카드 회사는 일반적으로 최소 비용만 부과하도록 유도하는데, 이는 혁신적인 차용자에게 유리할 수 있습니다. 하지만 이는 원금을 거의 줄여주지 못하고 부채만 늘리는 결과를 초래합니다. 이처럼 느리게 진행되는 결제 방식은 대출자에게는 유리하지만, 차용자에게는 불리합니다.

신용 점수에 미치는 부정적인 영향

적절하게 관리하지 않으면 신불자대출 개인의 신용 점수에 큰 타격을 줄 수 있습니다. 신용 점수가 높거나, 채무 불이행이 있거나, 신용 점수가 높아지면 점수가 낮아져 향후 금융 상품이나 지역 임대 주택을 구매하기가 더 어려워질 수 있습니다.

숨겨진 수수료 및 벌금

상당수의 플라스틱 카드에는 연체료, 연회비, 해외 계약 수수료, 그리고 연이율(APR)이 부과됩니다. 신규 대출자는 등록 시 이 내용을 간과할 수 있으며, 나중에 예상치 못한 추가 비용이 발생할 수 있습니다.

심리적 스트레스

재정적 부채는 단순히 지갑에 영향을 미치는 것이 아니라 정신 건강에도 영향을 미칩니다. 의무, 관심, 부채에 대한 끊임없는 걱정은 젊은 대출자나 초보 대출자에게 스트레스, 불안, 우울증을 유발할 수 있습니다.

마지막 생각: 주의해서 진행하세요

카드는 본질적으로 나쁜 것이 아니라, 책임감 있게 사용하면 강력한 재정 자원이 될 수 있습니다. 하지만 대출자를 신중하게 선택하고 예산 관리 및 부채 관리에 대한 충분한 지식이 없다면 심각한 위험을 감수해야 합니다. 신용카드 대출을 받기 전에 약관을 이해하고, 책임감 있는 방식으로 지출하며, 혜택이나 저금리 특별 대출과 같은 다양한 옵션을 고려하는 것이 중요합니다.

Categorias

- Arts & Entertainment

- Causes

- Crafts

- Dance

- Drinks

- Film

- Health

- Food Trends

- Gaming

- Home & Garden

- Health & Fitness

- Literature

- Music & Concerts

- Networking

- Outro

- Party

- Religion

- Shopping

- Sports

- Theater

- Wellness

- Cryptocurrency

- NFT Trends

- Coin update

- Lifestyle

- Business & Finance

- Entrepreneurship

- Marketing Strategies

- Personal Finance

- Investment Tips

- Industry Trends

- Technology

- Gadgets & Reviews

- Software & Apps

- Cybersecurity

- Emerging Technologies

- How-To Guides

- Educação

- Movie & TV Reviews

- Celebrity News

- Book Reviews

- Personal Development

- Motivation & Inspiration

- Life Hacks

- Community & Culture

- Local Events

- Cultural Insights

- Social Issues

- Interviews & Spotlights

- Volunteering & Activism

- Science & Nature

- Animal Behavior

- Beauty Tips

- Fashion Trends

- Product Reviews

- Food & Drink

- Cooking

- Restaurant Reviews

- Travel

- Arts & Crafts

- Photography

- Workout Routines

- Parenting Tips

- News

- Tips & Tricks

- Case Studies

- Product Reviews

- Interviews

- Opinion

- Research & Insights

- Events Coverage

- Personal Stories

- Avisos

- Trends & Predictions

- Guest Posts

Leia Mais

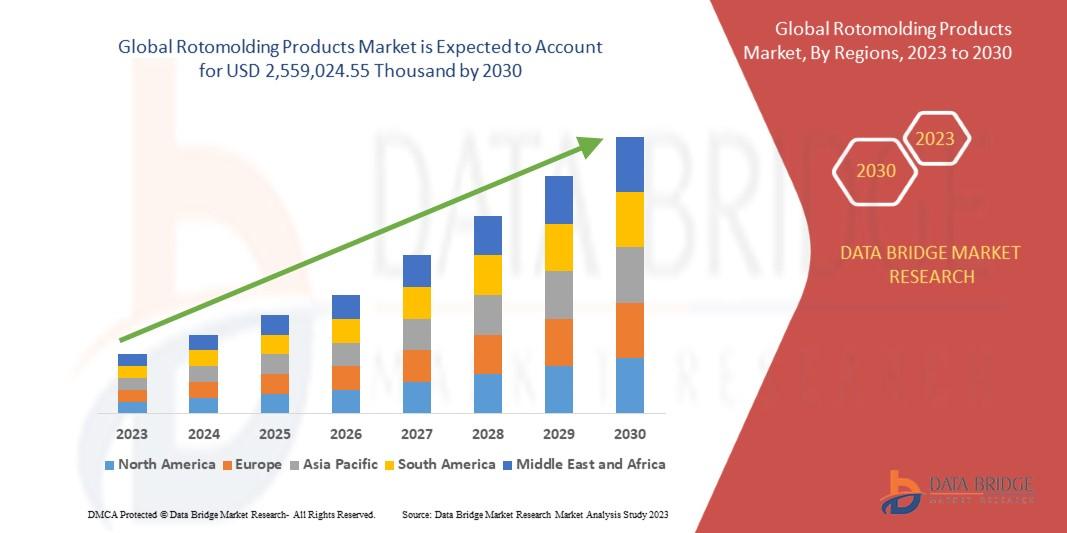

"Comprehensive Outlook on Executive Summary Rotomolding Products Market Size and Share CAGR Value Data Bridge Market Research analyses that the global rotomolding products market is expected to reach the value of USD 2,559,024.55 thousand by 2030, at a CAGR of 6.0% during the forecast period. The insights provided in this Rotomolding Products Market research report are based...

g"Executive Summary Polyethylene Packaging Market : Global polyethylene packaging market size was valued at USD 7.14 billion in 2023 and is projected to reach USD 9.19 billion by 2031, with a CAGR of 3.2% during the forecast period of 2024 to 2031. Polyethylene Packaging Market report consists of information about historic data, present market trends, environment,...

PG clamps, also known as Parallel Groove clamps, are essential components in the electrical industry used for connecting and securing conductors in power distribution systems. These clamps play a crucial role in ensuring efficient power transmission, reliable connectivity, and safe operation of electrical networks. This article provides an in-depth exploration of PG clamps, their functionality,...

The instant tea premix market refers to the segment of the beverage industry offering powdered or granulated formulations that can be easily dissolved in hot or cold water to prepare tea instantly. These premixes are often infused with flavors, sweeteners, milk solids, or herbal extracts. Popular in both individual and institutional settings (offices, hotels, vending machines),...

When it comes to building strong foundations, attractive driveways, or durable patios, concrete remains one of the most reliable materials. Homeowners and businesses alike trust professional concrete services in Iowa City to deliver projects that combine quality, longevity, and style. Whether it’s for residential, commercial, or industrial needs, choosing the right concrete...